Naturalna stopa procentowa to realna stopa krótkoterminowa, która występuje, gdy gospodarka osiągnęła maksymalne zatrudnienie i ma stabilną inflację (tj. stopa procentowa, która występuje, gdy gospodarka jest w równowadze). Definiujemy politykę pieniężną jako akomodacyjną, restrykcyjną lub neutralną, jeśli stopa procentowa jest odpowiednio mniejsza, większa lub równa stopie naturalnej.

Kongres upoważnił Rezerwę Federalną do stabilizacji inflacji i osiągnięcia maksymalnego zatrudnienia. W latach 80. Rezerwa Federalna zaczęła celować w stopę funduszy federalnych - stopę pożyczek międzybankowych - aby osiągnąć te cele. "Reguła Taylora" opisuje, w jaki sposób warunki ekonomiczne wpływają na stopę polityki Fed. Zgodnie z regułą Taylora, Fed powinien zwiększyć stopę funduszy federalnych, jeśli inflacja jest wyższa niż poziom docelowy lub jeśli bezrobocie jest niższe niż stopa naturalna. Fed powinien obniżyć stopę funduszy federalnych, jeśli stanie się odwrotnie. Jeśli inflacja i stopa bezrobocia są zarówno wyższe, jak i niższe niż ich odpowiednie poziomy docelowe/naturalne, to Fed musi rozważyć, jak daleko każdy z nich jest od pożądanego poziomu. Jeśli jednak gospodarka jest w równowadze, przy stabilnej inflacji i bezrobociu w tempie naturalnym, reguła Taylora zaleca, aby Fed ustalił stopy równe naturalnej stopie procentowej.

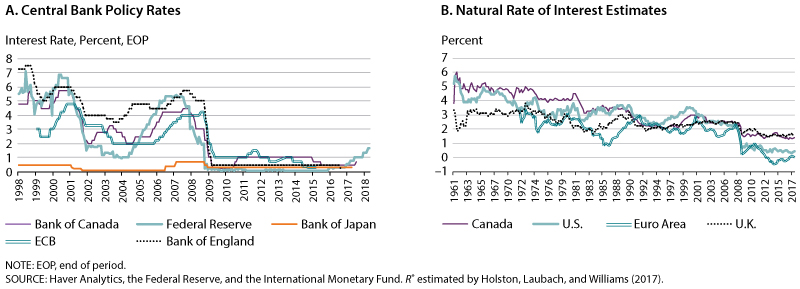

Wykres A przedstawia stawki dla pięciu głównych banków centralnych: Banku Kanady, Rezerwy Federalnej, Banku Japonii, Europejskiego Banku Centralnego (EBC) i Banku Anglii. Stopy procentowe rosną i spadają wraz ze stanem cyklu koniunkturalnego. Ponadto, chociaż ostatnie epizody niemal zerowej stopy procentowe zostały napędzane przez agresywne reakcje banków centralnych na kryzys finansowy 2008-09. Na przykład, docelowa stopa procentowa Rezerwy Federalnej na początku 2000 roku wynosiła ok. 6 procent, ale spadła niemal do zera w latach 2008-2015 i pozostaje dość niska.

{kind=link}

Niektórzy ekonomiści twierdzą, że naturalna stopa procentowa spowodowała spadek, ale naturalnej stopy procentowej nie można bezpośrednio zaobserwować. Można jednak użyć ilościowych modeli makroekonomicznych, aby je oszacować. Rysunek B przedstawia jedną z takich ocen, według Holstona, Laubacha i Williamsa (2017) dla Kanady, Stanów Zjednoczonych, strefy euro i Wielkiej Brytanii. Wszystkie cztery gospodarki wykazują podobny wzorzec: szacowane naturalne stopy procentowe stale spadały od 1961 r. do 2016 r., przy czym stopa w strefie euro była nawet ujemna w latach 2013-2016.

Malejąca naturalna stopa procentowa stanowi prawdziwe wyzwanie dla banku centralnego, ponieważ ogranicza zdolność banku do reagowania na recesje. Gdy gospodarka wchodzi w recesję, decydenci obniżają stopy procentowe w polityce, ale zwiększają je do "normalnego" poziomu, gdy gospodarka zaczyna rosnąć. Jeśli stopy naturalne są tak niskie, jak przedstawione tutaj szacunki, banki centralne, w tym Rezerwa Federalna, nie będą w stanie podnieść nominalnej stopy znacznie powyżej zera dolnego w normalnych czasach bez polityki ograniczającej. Oznacza to, że przy niskiej naturalnej stopie procentowej nawet w normalnych czasach banki centralne nie będą w stanie skutecznie zareagować na recesje, ponieważ nie będzie wiele możliwości obniżenia stóp procentowych.

Zamiast wykorzystywać konwencjonalną politykę pieniężną do wpływania na krótkoterminowe stopy procentowe, banki centralne mogą musieć polegać na niekonwencjonalnej polityce pieniężnej w niekonwencjonalnych czasach. Na przykład podczas kryzysu finansowego w latach 2008-2009, kiedy stopa funduszy federalnych została już obniżona do zera, Rezerwa Federalna pobudziła gospodarkę poprzez luzowanie ilościowe, co pociągnęło za sobą zakup wcześniej określonych kwot obligacji i aktywów finansowych oraz z wyprzedzeniem wytyczne, które zmniejszyły oczekiwaną przyszłą ścieżkę stóp procentowych.

Na arenie międzynarodowej szereg banków centralnych wykorzystał ujemne stopy procentowe w depozytach banków komercyjnych w banku centralnym. Na przykład Szwajcaria, Szwecja, Dania, strefa euro i Japonia zrobiły to w ciągu ostatnich kilku lat. W 2015 r. Szwajcarski Bank Narodowy obniżył główną stopę procentową do -0,75 proc., aby powstrzymać zewnętrzne przepływy kapitału i aprecjację franka; stopa pozostała ujemna do końca 2018 r.

Stopy procentowe ustalane przez banki centralne w wielu krajach spadają w ciągu ostatnich 20 lat, ponieważ spadła naturalna stopa procentowa w tych krajach. Spadająca naturalna stopa procentowa zmniejsza zdolność banku centralnego do reagowania na recesje konwencjonalną polityką pieniężną. Zrozumienie przyszłego kierunku tej stopy i przyczyny spadku jest ważne dla opracowania skutecznej polityki pieniężnej.