Na początku maja 2018 r. The Wall Street Journal poprosił profesjonalnych analityków o oszacowanie, kiedy rozpocznie się kolejna recesja. Blisko 6 na 10 z nich odpowiedziało, że kolejna recesja rozpocznie się w 2020 r. Jeśli tak, to obecna ekspansja gospodarcza przyćmi okres wzrostu z lat 1991-2001, który dotąd był najdłuższym w historii. Ekonomiści i analitycy przyglądają się kilku wiodącym wskaźnikom, próbując przewidzieć spowolnienie lub całkowity spadek aktywności gospodarczej. Dwa bardzo istotne z nich to: nachylenie krzywej dochodowości i kierunek stopy bezrobocia. Jakie jest znaczenie tych dwóch wskaźników ekonomicznych?

Ekonomiści wiedzą od dłuższego czasu, że odwrócenie krzywej dochodowości jest miarodajnym wskaźnikiem recesji. Odwrócenie występuje, gdy rentowność krótkoterminowych skarbowych papierów wartościowych przewyższa rentowność długoterminowych skarbowych papierów wartościowych. Zazwyczaj ma to miejsce, gdy Federalny Komitet Otwartego Rynku (FOMC) podnosi swoją krótkoterminową stopę procentową, aby przeciwdziałać rosnącej presji inflacyjnej.

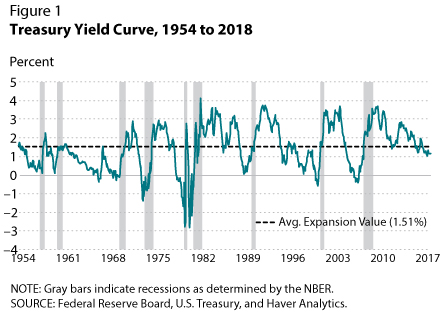

Wykres przedstawia różnicę między rentownością 10-letnich papierów skarbowych a rentownością 3-miesięcznych skarbowych papierów wartościowych z częstotliwością miesięczną. Ten rozkład rentowności jest jedną z powszechnie stosowanych miar nachylenia krzywej rentowności w czasie. Jak pokazuje wykres, odwrócenie krzywej rentowności występowało regularnie przed okresami recesji gospodarczych od lat 60. XX wieku. Okresy recesji są wyznaczone przez Komitet NIB (National Bureau for Economic Research).

Niektórzy ekonomiści obawiają się niedawnego spłaszczenia krzywej dochodowości. W kwietniu 2018 r. spadek krzywej dochodowości wynosił średnio 1,11 procent, czyli 0,5 procent (50 punktów bazowych) poniżej średniej długoterminowej (od czerwca 1954 r.). Obawa o dalsze spłaszczenie nachylenia krzywej rentowności lub odwrócenia wynika z faktu, że kilku następnym podwyżkom FOMC nie będzie towarzyszyć wzrost 10-letniej stopy procentowej.

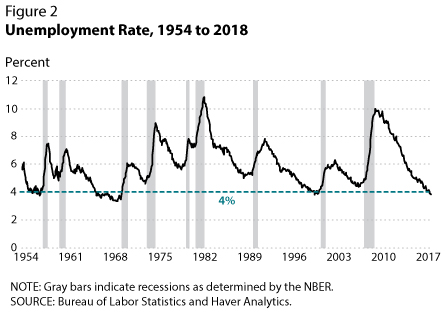

W przeciwieństwie do zawężenia spreadu pomiędzy krótko- i długoterminowymi dochodami z kapitału skarbowego, niska stopa bezrobocia zazwyczaj sugeruje wzmocnienie wzrostu gospodarczego. 1 czerwca 2018 r. Bureau of Labor Statistics poinformowało, że stopa wyniosła w maju 2018 r. 3,8 procent. Taki poziom oznacza, że w obecnym momencie gospodarka USA znajduje się w stanie pełnego zatrudnienia.

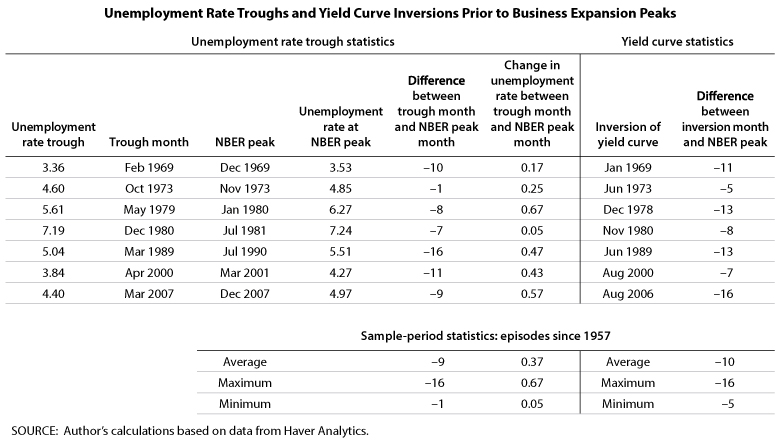

Historycznie rzecz biorąc najniższy poziom stopy bezrobocia jest również miarodajnym czynnikiem prognostycznym recesji gospodarczej. Fakt ten można zweryfikować na tym zestawieniu, który przedstawia stopę bezrobocia dla wszystkich osób w wieku 16 lat i więcej od czerwca 1954 r. Jak widać stopa bezrobocia ma tendencję do osiągania minimum na krótko przed recesją gospodarczą. Po rozpoczęciu recesji bezrobocie gwałtownie rośnie. Ale czy stopa bezrobocia jest bardziej wiarygodnym sygnałem nadchodzącej recesji niż inwersją krzywej dochodowości? W tabeli przeanalizowano właściwości wskaźnika wiodącego po stronie stopy bezrobocia (lewa strona) i odwrócenia krzywej rentowności (po prawej stronie) od 1969 r. W każdym przypadku miesiąc wystąpienia porównuje się z szczytem ekspansji gospodarczej ustalonej przez NBER. Ponieważ nie było odwrócenia krzywej dochodowości przed 1969 rokiem, nacisk zostanie położony na epizody od recesji w latach 1969-1970.

Średnio od 1969 r. stopa bezrobocia "dawała sygnał" dziewięć miesięcy przed wyznaczonym przez NBER "oknem recesji", podczas gdy odwrócenie krzywej rentowności 10 miesięcy wcześniej. W przypadku obu serii maksymalny czas realizacji to 16 miesięcy przed recesją, ale w różnych odcinkach czasu. Minimalne czasy realizacji to jeden miesiąc dla okresu bezrobocia i pięć miesięcy dla odwrócenia krzywej dochodowości. Tabela pokazuje również, że stopa bezrobocia wzrasta średnio o 0,4 punktu procentowego w okresie ośmiu miesięcy między najniższym a najwyższym poziomem.

Na podstawie tych dowodów wydaje się, że oba wskaźniki są wiarygodnymi wskaźnikami wyprzedzającymi recesję gospodarczą. Choć sygnał z najniższej stopy bezrobocia występuje średnio na miesiąc przed odwróceniem krzywej rentowności. Rzeczywiście stopa bezrobocia może poruszać się w górę i w dół w związku ze zmianami w gospodarce. Na przykład, od października 1962 r. do lutego 1963 r. stopa bezrobocia wzrosła z 5,36 procent do 5,95 procent, tylko po to, by ponownie zacząć spadać. Krzywa rentowności ma natomiast tę przewagę, że w przypadku ewentualnego odwrócenia nie musimy się zastanawiać, czy sygnał został wygenerowany. Fałszywe alarmy wystąpiły również z krzywą dochodowości, taką jak ta, która wystąpiła w 1966 roku.

{kind=link}

{kind=link}

{kind=link}