The New York Times nazwał "zaostrzenie ilościowe" gorącym tematem na rynkach finansowych. Zaostrzenie ilościowe opisuje trwającą redukcję portfela aktywów Rezerwy Federalnej, którą Fed zgromadził w trakcie i po kryzysie finansowym w latach 2008-09.

Niektórzy ekonomiści i uczestnicy rynków finansowych obawiają się, że takie "zaostrzenie" było lub będzie poważnym problemem dla gospodarki. Warto zastanowić się na tym, czy "quantitative tightening" utrudni działalność gospodarczą na rynkach. Każdy, kto zwracał uwagę na rynki finansowe w ostatnich miesiącach, wiedział, że polityka monetarna Rezerwy Federalnej jest najważniejszym pytaniem w głowach inwestorów. Fed podnosił stopy procentowe, w tym cztery podwyżki w zeszłym roku, co nie było mile widziane przez wielu inwestorów. Obecnie jednak skupiono się na tym, co bank centralny zrobi z innym narzędziem, które wcześniej wykorzystywało do przyspieszenia wzrostu gospodarczego.

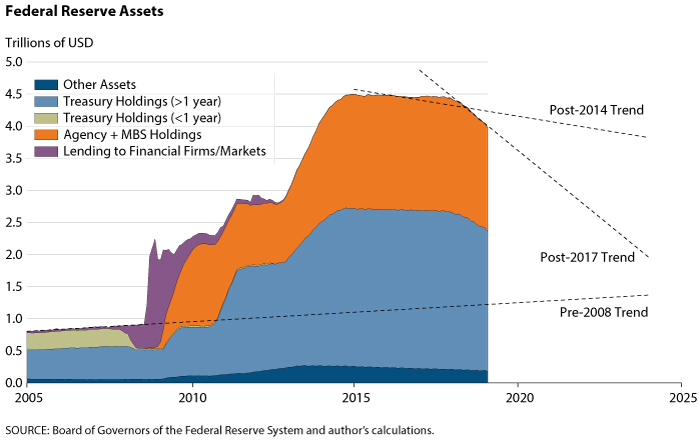

Podczas kryzysu finansowego Fed najpierw obniżył stopę funduszy federalnych do zera, a następnie kupił duże ilości długoterminowych papierów skarbowych i papierów wartościowych zabezpieczonych hipoteką (ang. MBS), aby zmniejszyć długoterminowe rentowności. Fed podjął oba te działania w celu zwiększenia aktywności gospodarczej. Liczba ta pokazuje, że awaryjne pożyczki i zakupy obligacji szybko rozszerzyły "bilans" Fedu z 900 mld USD w 2008 r. do 4,5 bln USD w 2014 r.

Badania wskazują, że w latach 2008-2013 zakupy aktywów przez Fed nieznacznie podniosły ogólne ceny i rzeczywistą aktywność gospodarczą. Utrzymanie rentowności długoterminowych miało kilka ważnych następstw:

- zakupy zapewniły stałe źródło płynności na początkowo zagrożonych rynkach,

- zakupy i komunikacja sygnalizowały rynkom finansowym, że FOMC utrzyma krótkie stopy procentowe na niskim poziomie dłużej niż wcześniej oczekiwano,

- zakupy aktywów usunęły ryzyko rynkowe i określone terminy zapadalności obligacji z rynku, zmniejszając rentowność powiązanych obligacji. Efekty te nazywane są odpowiednio równowagą portfela i lokalnymi efektami dostaw.

Od momentu osiągnięcia szczytowego poziomu w 2014 r. zasoby aktywów Fed spadają o około 130 mld USD rocznie, a spadek ten przyspieszył od lutego 2018 r. Niektórzy analitycy obwiniają FED odpowiedzialnością za zeszłoroczne spadki na rynkach akcji i obligacji. Argumentują oni, że jeśli pierwotne programy luzowania ilościowego zmniejszyłyby plony i pobudziły gospodarkę, to odwrócenie takich programów z pewnością zrobi coś przeciwnego. Prawdą jest, że usunięcie nietypowych możliwości finansowych prawdopodobnie doprowadzi do mniejszej realnej aktywności i niższych cen niż w innych przypadkach, ale trwające kurczenie się bilansu Fed nie było odpowiedzialne za spadające ceny akcji na rynkach w 2018 r., ani też nie spowoduje znacznego opóźnienia działań Fed w przyszłości. Jest kilka powodów takiej sytuacji.

Po pierwsze, korzystne efekty płynnościowe dla rentowności nie zostaną odwrócone, ponieważ wynikały z naprawy chwilowo niepłynnych rynków. Po drugie, znaczna część pierwotnych korzyści wynikających z niezwykłej sytuacji na rynku pieniężnym zniknęła na jakiś czas. Koniec akumulacji obligacji Fed w 2014 r. i wzrost celu funduszy federalnych (ang. fed funds rate), który rozpoczął się w 2015 r., na pewno stłumił wszelkie pozostałe sygnały o wyjątkowo akomodacyjnych krótkoterminowych stopach. Po trzecie, Ministerstwo Skarbu USA już częściowo odwróciło długoterminowe zakupy obligacji przez przedłużenie okresu obowiązywania ofert Skarbu Państwa. Innymi słowy, podczas gdy Fed kupował więcej długoterminowych obligacji, aby obniżyć rentowność, Ministerstwo Skarbu emitowało więcej tych obligacji przy niższych dochodach, częściowo odwracając wysiłki Fed.

Wreszcie, stopniowa redukcja równowagi portfela i lokalnych efektów podaży przyniesie niewielkie i stopniowe zmiany wyników o kilka punktów bazowych rocznie przez wiele lat. Wykres pokazuje, że tempo niedawnego spadku aktywów Fed - jeśli takie spadki będą się utrzymywać - zajęłoby co najmniej pięć lat, aby powrócić do trendu sprzed kryzysu. Takie stopniowe efekty kontrastują z dużymi, odrębnymi zmianami cen aktywów, które następowały bezpośrednio po pierwotnych ogłoszeniach o zakupie aktywów i odzwierciedlały niemal całą oczekiwaną zmianę fundamentalną w najbliższym czasie.

Podsumowując, większość obniżek rentowności wynikających z niekonwencjonalnej polityki Fed prawdopodobnie już została osiągnięta; niektóre nie zostaną odwrócone (tj. zmiany rentowności po przywróceniu płynności na rynkach obligacji), a pozostałe efekty prawdopodobnie znikną stopniowo w ciągu wielu lat. W rezultacie ilościowe zaostrzenie prawdopodobnie nie wpłynie na gospodarkę w zauważalny sposób.

{kind=link}